Este mes, o mercado do polipropileno coa introdución de varias políticas, un mercado en aumento por resonancia, o disco no impulso esperado e a oferta e a demanda a curto prazo estreitaron lixeiramente o soporte do rebote, pero o punto co aumento en xeral. No lado da demanda, a liberación macroeconómica boa, a recuperación da demanda real aínda precisa máis tempo para observar, a demanda actual está fóra de tempada, a curto prazo non é doado ser demasiado optimista, aínda que hai soporte de sentimento de disco, pero a tendencia mensual non cambiou moito. A sustentabilidade e a altura do repunte provocado pola mellora da demanda son relativamente limitadas. Polo tanto, o rebote do PP a curto prazo é alto ou cauteloso, e a visión baixista mantense despois do rebote.

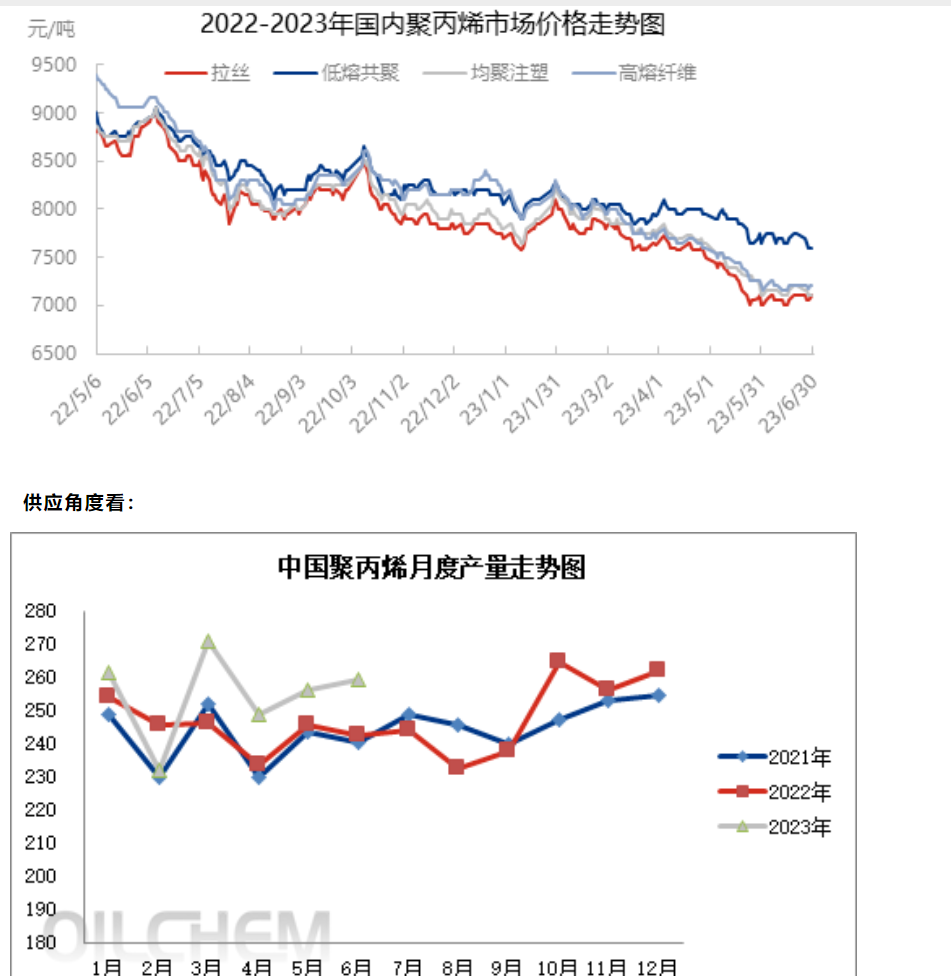

En xuño, a produción total de polipropileno na China foi de 2 603 800 toneladas, o que supón un aumento de 43 100 toneladas en comparación con maio, un +1,68 % intermensual e un +7,40 % interanual. Dentro do mes, a segunda fase do xigante Zhengyuan comezou oficialmente a produción en masa, Donghua Maoming continuou a pospoñer a súa produción e o dispositivo de polipropileno de 300 000 toneladas/ano de Anqing Petrochemical, que realizou a 22ª proba de posta en servizo, foi vendido oficialmente en xullo. Co retorno económico dalgúns dispositivos, os de mantemento reiniciáronse sucesivamente e a subministración do mercado aumentou lixeiramente con respecto a maio.

En xullo, o equipo de mantemento planificado inclúe a primeira liña de refinación e produtos químicos de Zhongke, Donghua Energy (Zhangjiagang), etc., e o equipo de condución inclúe a petroquímica de Daqing, a segunda liña de petroquímica de Luoyang, a refinaría de Yan 'an, Shanghai Secco, Daqing Hading, a segunda liña de refinación e produtos químicos de Daqing, etc. Xullo é a tempada de consumo tradicional de polipropileno e o mercado actual do polipropileno está apoiado polo nivel macro, os prezos do polipropileno están a subir, as marxes de beneficio das empresas de produción están a expandirse e a disposición para a revisión redúcese. Polo tanto, espérase que a perda de mantemento dos equipos domésticos de polipropileno diminúa en xullo. Preste atención á parada temporal do mantemento dos equipos.

Na actualidade, a produción en serie aínda está fóra de tempada, a continuidade da demanda non é boa e o produto acabado é difícil de manter. O baixo nivel actual de inventario de materias primas e a especulación a curto prazo sobre a política inmobiliaria, que prevé apoio na demanda futura, están a piques de entrar en xullo, a tempada alta antes da compra, para dar lugar ás expectativas de mellora do mercado. A segunda metade do ano pertence á fase activa de consumo. As exportacións de automóbiles e electrodomésticos e a demanda interna seguen sendo fortes, polo que espérase que soporte unha alta demanda de copolimerización por fusión a curto prazo. O choque da base de copolimerización por fusión previo á alta presión é forte, polo que é necesario prestar atención aos cambios nas ordes.

En xullo, a recente reparación dos beneficios das empresas de produción, a aceleración da probabilidade de novos dispositivos, o mantemento de dispositivos en stock é baixo e a presión sobre a oferta apareceu gradualmente. No lado das políticas, o sector inmobiliario segue tendo noticias vagas de estímulo, superpostas de novo a noticias de recortes de tipos de xuro, baixo os datos económicos débiles, o xogo no lado das políticas formará un certo apoio para os prezos a curto prazo, tendo en conta os fundamentos do PP, a realidade débil leva a un espazo limitado por riba do prezo e a choques continuos a curto prazo. A medio prazo, o mercado aínda necesita prezos máis baixos para equilibrar a contradición entre a nova capacidade e a débil demanda, polo que a volatilidade a curto prazo continúa.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, China

Teléfono/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Data de publicación: 07-07-2023