En xuño, sábese que o prezo do mercado da urea, que mostra o prezo do envío, é baixo no inventario da maioría das empresas de urea, e a tensión de entrega de coches, e a taxa de urea en xuño é mellor do esperado, e cal é o informe do mercado da urea en xullo?

En primeiro lugar, en xuño, a atención centrada na demanda agrícola está a repuntar.

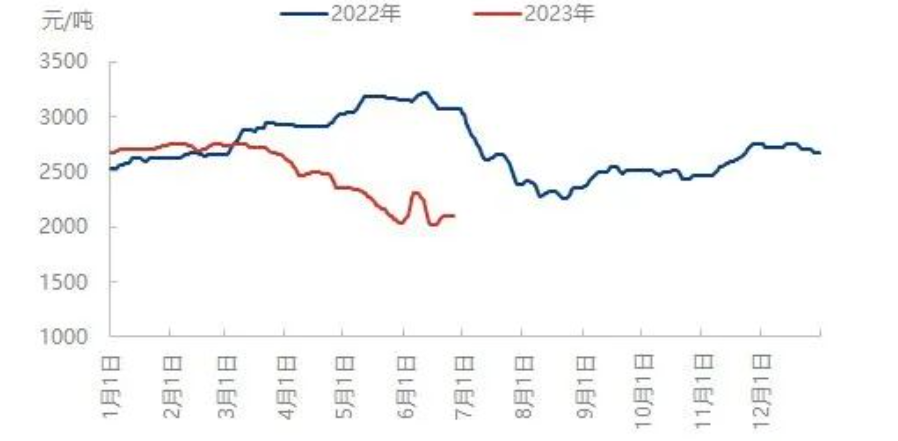

Contraste da tendencia do prezo interno da urea

En xuño, o mercado nacional da urea flutuou dentro dun rango, e apareceron mercados pequenos con frecuencia. Nos primeiros dez días, debido á demanda concentrada na agricultura e á introdución de novas poxas de urea na India, os prezos da urea subiron bruscamente e o mercado local subiu máis de 200 yuans/tonelada nunha semana. A mediados dese mes, o mercado arrefriouse gradualmente, por unha banda, a taxa de operación do fertilizante composto diminuíu significativamente, a demanda de adquisición da fase de colleita de trigo agrícola debilitouse, a operación diaria de urea foi alta, o mercado continuou a ter expectativas baixistas e o prezo baixou despois da falta de poder alcista. Non obstante, debido á superposición da industria e a agricultura na fase inicial, o inventario das empresas de urea caeu bruscamente. Cando a agricultura local continuou a cubrir postos na última parte do ano, algunhas empresas tiveron envíos axustados e as empresas de urea en Shandong, Henan e outros lugares non chegaron ao fracaso, a oferta e a demanda locais foron axustadas, o mercado spot de urea foi relativamente forte e a estabilidade local aumentou. Preto de finais de mes, a situación dos prezos axustados dos bens locais é máis evidente e os prezos na maioría das rexións están a subir constantemente.

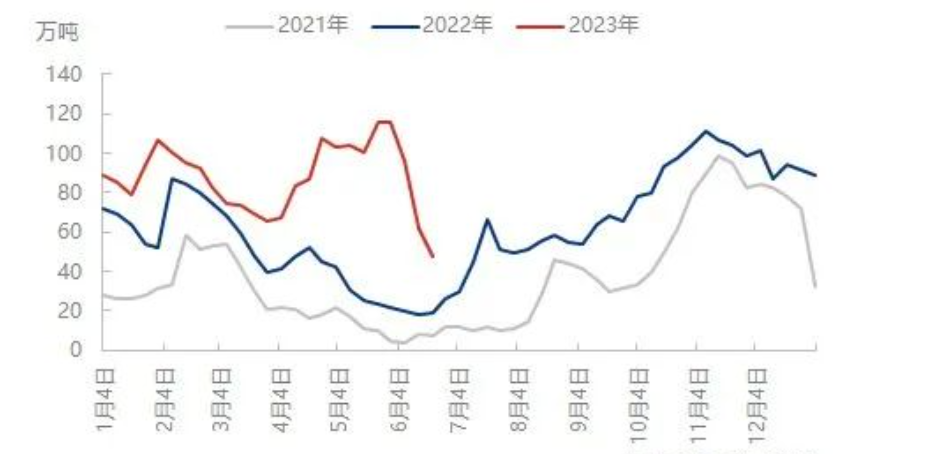

Tendencia da comparación do inventario das empresas nacionais de urea

A liberación concentrada da demanda promoveu o almacenamento rápido das empresas de urea, e o inventario das empresas diminuirá aínda máis esta semana. Segundo o mercado, o baixo inventario actual da maioría das empresas de urea, e mesmo algúns pedidos de empresas de urea, realizáronse ata mediados de xullo, e outras partes dos pedidos de exportación están aparecendo discretamente, polo que a presión do inventario das empresas de urea a curto prazo non é grande. Isto proporciona un apoio positivo para a continuación do mercado da urea.

Aínda hai grandes variables en xullo: o período de pausa acúrtase e aprazase, e as exportacións e outras condicións favorables aínda poden existir.

O rendemento do mercado da urea en xuño é obviamente mellor do esperado, ademais, co final de xuño, a primeira metade da tendencia do prezo da urea é unha conclusión inevitable, desde o punto de vista da subida e baixada dos prezos, a 27 de xuño, a fábrica principal de partículas pequenas de Hebei caeu en 2050 yuans/tonelada, en comparación co comezo do prezo, en 600 yuans/tonelada, en comparación co mesmo período do ano pasado, cunha baixada de 1000 yuans/tonelada, lei de flutuación da urea, os riscos das operacións de urea reducíronse significativamente. Aínda que en xullo, o período tradicional de brecha de demanda, a demanda agrícola local do norte ou continúa ata principios de xullo, despois da metade da taxa de operación de fertilizantes compostos ou unha tendencia de rebote, pero a industria de placas en xullo aínda ten unha taxa de operación que se espera que diminúa, espérase que a demanda xeral augas abaixo estea nunha diferenza de etapa, aínda que o prezo ten unha tendencia de corrección, pero tamén enterrou a posibilidade de que a augas abaixo cubra a posición baixa. Ademais, hai cambios nas exportacións, a acción exportadora recente é máis frecuente que no período anterior, os prezos internacionais repuntaron e o feito de que as exportacións de urea poidan seguir a tendencia no período posterior tamén afectará o mercado da urea.

| |

| Xuzhou, Jiangsu, China | |

| Teléfono/WhatsApp: + 8619961957599 | |

| Correo electrónico:Kelley@mit-ivy.comhttp://www.mit-ivy.com |

Data de publicación: 29 de xuño de 2023