Coa neve na maior parte do norte, o recente peche do mercado comezou a arrefriarse e a nova colección de presión da fábrica golpea, e o prezo desta rolda de redución foi aumentando gradualmente, e a subministración do aparcadoiro das empresas locais de aire e cabeza non parece darlle ao mercado un certo incentivo para subir, e a industria augas abaixo está constantemente mantendo baixo o prezo do mercado, e o fondo do mercado está gradualmente por debaixo do fondo. Na débil oferta e demanda, as fábricas e os comerciantes tamén comezaron a xogar o xogo.

Ata o 19 de decembro, as empresas nacionais de urea estaban baixo presión para reducir o prezo de negociación, a redución de prezos era maior na fase descendente e os comerciantes atraían máis esforzos para comprar, dos cales o prezo de transacción de fábrica das empresas de Henan era duns 2350-2380 yuans/tonelada, o prezo de transacción do mercado de Linyi era duns 2440-2450 yuans/tonelada, as transaccións rexionais convencionais mostraban signos evidentes de boa marcha. O apoio a curto prazo aparecía gradualmente, e o mercado podía romper o xeo con éxito?

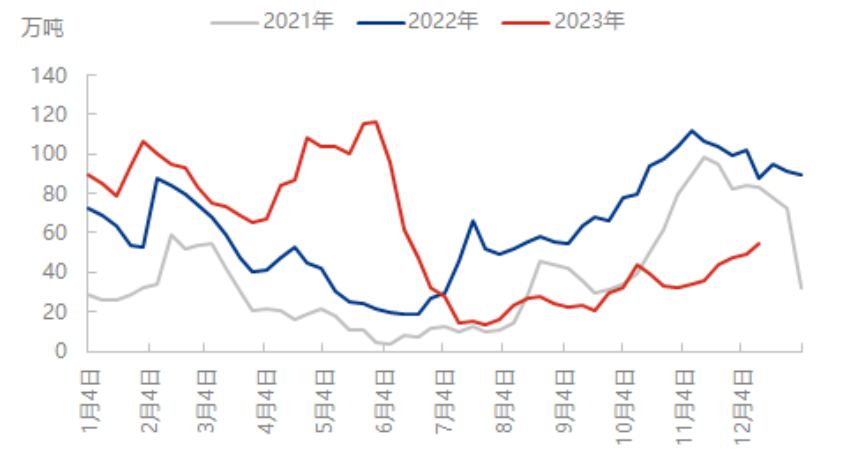

A oferta de aparcadoiros instalados diminuíu e a demanda permanece estancada

Baixo a posta en marcha gradual do plan de mantemento das empresas de gas temperás, o tan esperado descenso de Nissan finalmente cumpriu. A 19 de decembro, a produción diaria da industria da urea foi de 161.800 toneladas, unha diminución de 0,68 millóns de toneladas con respecto ao día laborable anterior e un aumento de 14.800 toneladas con respecto ao mesmo período do ano pasado. Aínda que o descenso da oferta aliviou a tensión do mercado nun curto período de tempo, non hai un efecto obvio no poder de apoio dos prezos neste momento. En primeiro lugar, aínda que a oferta diminuíu neste momento, aínda se atopa nun nivel alto en comparación co ano pasado e, en segundo lugar, debido á publicación anticipada das novas de mantemento das empresas de gas, a industria dixeriu o punto de crecemento positivo con antelación, polo que o mercado aínda é relativamente cauteloso. Aínda que as empresas de fertilizantes compostos están actualmente na tempada de produción, debido ao custo e á presión única baixo o plan de produción que comezou a reducirse, algunhas fábricas rexionais de fertilizantes compostos comezaron a ter plans de aparcamento, a reposición por fases baséase principalmente na necesidade xusta, o rendemento da demanda é difícil de soportar, os prezos seguen subindo.

Aínda que o inventario se acumulou, a subministración puntual xeral é controlable

Os datos de inventario de períodos recentes mostran que o inventario actual da empresa nacional de urea ten unha tendencia de aumento lenta, pero debido a que o inventario augas abaixo e o inventario social son relativamente baixos, cando a fábrica aumenta a redución de prezos, a transferencia de inventario comeza a acelerar. Por exemplo, esta onda de tendencia do mercado, afectada polos días anteriores de choiva e neve, na maioría das rexións do norte, o fluxo de fábricas é insuficiente e o inventario mostra unha tendencia crecente, pero a forte caída dos prezos atraeu máis atención ás compras augas abaixo e tamén aliviou a presión sobre o aumento do inventario da fábrica ata certo punto, e o inventario actual aínda está a un nivel baixo en comparación co mesmo período do ano pasado.

En xeral, aínda que a redución de prezos aumentou, o interese de compra da industria aumentou ata certo punto, pero a maioría dos prezos de compra son baixos e a alta resistencia aos prezos aínda existe. A curto prazo, a presión dos novos pedidos de fábrica está a aumentar, aínda que a redución de prezos é limitada baixo o apoio do desenvolvemento, pero o mercado carece da capacidade de seguir adiante e algúns prezos baixos están a aumentar gradualmente e o mercado mostra máis signos de estancamento antes de que non haxa boas noticias obvias.

Data de publicación: 22 de decembro de 2023